Міністерство соціальної політики України відтерміновує запровадження другого накопичувального рівня пенсійної реформи на один рік – до початку 2020 року.

Таке досить серйозне рішення, однак, не стало сенсацією для фахівців. Адже, з огляду на проект державного бюджету на 2019-й, який подав Кабінет міністрів до парламенту, і так нічого не вказувало, що Україна мала би почати другий рівень реформи пенсійної системи вже наступного року.

Зі здобуттям незалежності довгі роки за наведення ладу у справі виплат пенсій фактично ніхто не брався. Мільйонам наших пенсіонерів держава виплачувала жебрацькі пенсії, на розмір яких не впливав ні трудовий стаж, ні розмір зарплат. Реально ніхто нічого змінювати не хотів. Лише постійно лунали популістські обіцянки політиків різного штибу “боротися за підвищення пенсій”. І ця “фішка” від виборів до виборів спрацьовувала: кандидатам, які обіцяли “щось докинути до пенсій”, часто вірили.

Очевидно, що схему та технологію нарахувань і виплат пенсій треба змінювати. Розуміють це здається всі. Але на принципові реформи уряд все ще не наважується.

Чому? А для цього є не лише економічні, а й політичні та юридичні підстави. Про них далі.

Невтішна статистика та “дірявість” Пенсійного фонду

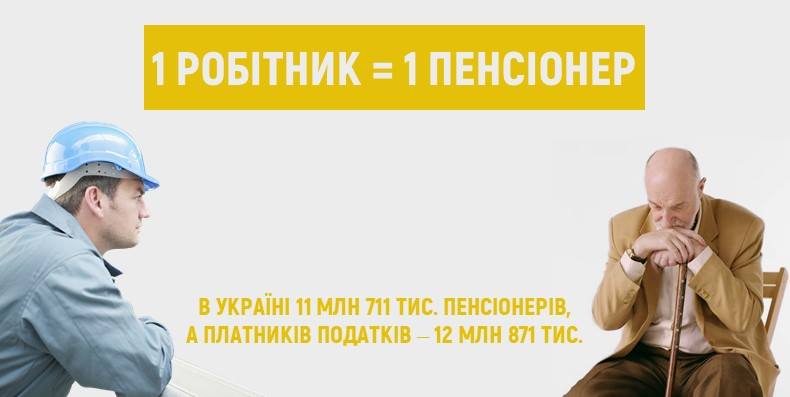

За даними Державної Служби статистики (за підсумками першого півріччя цього року), кількість населення України – приблизно 42 млн 300 тис. осіб (це без Криму та окупованих територій Донбасу). 11 млн 711 тис. громадян України є пенсіонерами. А платників податків – 12 млн 871 тисяча осіб (з яких 10 млн 159 тис – наймані працівники). Виходить, що фактично на одного українця, що працює, припадає одна літня людина, якій держава мусить щомісяця виплачувати яку-не-яку, а таки пенсію.

Виплати пенсій здійснюються з Пенсійного фонду (ПФ). Видатки ПФ на 2018 рік передбачено на 248 млрд 450 млн грн. Якщо порівняти цей показник з витратною частиною державного бюджету України на цей рік (917 млрд 700 млн), то одержимо аж 27%. Для теперішньої України з її все ще далеко не потужною економікою це величезний тягар.

Крім того, Пенсійний Фонд уже багато років є катастрофічно дефіцитним і його “діри” традиційно латають коштами з державного бюджету. До прикладу, у 2018-му прогнозований дефіцит ПФ – 141 млрд 315 млн грн, а на наступний рік у проекті держбюджету уряду бачить цю “дефіцитність” на ще більшій позначці – 169 млрд грн.

Реформа… без реформування

Минув рік, як почали діяти положення Пенсійної реформи. У жовтні 2017-го Верховна Рада підтримала поданий від Кабінету Міністрів проект закону “Про внесення змін до деяких законодавчих актів щодо підвищення пенсій”. Цю подію уряд гучно нарік “ще одним вагомим кроком на шляху реформування” України.

Запланована пенсійна реформа передбачала, що Україна переходитиме на якісно нову систему нарахувань пенсій і складатиметься вона з трьох рівнів (джерел) їх нарахування.

Перший – так звана солідарна система загальнообов’язкового державного пенсійного страхування, в якій усі кошти, які підприємства та громадяни, що працюють, переказують до Пенсійного фонду, а той відразу ж виплачує їх нинішнім пенсіонерам.

Ця система працює зараз. Жодних принципово нових підходів до нарахувань пенсій вона не передбачає. Уряд лише “осучаснює діючу солідарної системи загальнообов’язкового державного пенсійного страхування” і можна говорити лише про “підняття планки” мінімальних пенсій.

Другий рівень – це накопичувальна система загальнообов’язкового державного пенсійного страхування. Певна частина обов’язкових пенсійних відрахувань кожного працюючого українця повинна бути скерована на персональні рахунки, з яких мала б інвестуватися українська економіка. А отже, отриманий інвестиційний дохід збільшував би розмір майбутніх пенсійних виплат.

А вже після запуску “другого рівня” повинен стартувати і третій рівень пенсійної системи. Він передбачає недержавне пенсійне забезпечення. Потенційні пенсіонери України могли б добровільно переказувати частину свого заробітку недержавним пенсійним фондам, які також заробляли б гроші для своїх вкладників. Це мало б стати третім джерелом для формування пенсій громадянам України.

Фахівці вважають, що відмова від початку функціонування другого (а згодом і третього) рівня системи нарахувань пенсій фактично означає відсутність реального реформування пенсійної системи України.

Система, яка діє зараз – це не реформа, бо вона не вирішила жодної ключової задачі. А такими є: підвищити людям пенсії і стабілізувати дефіцит Пенсійного фонду,

– переконаний народний депутат Роман Семенуха.

Політичний виклик для “батьків” пенсійної реформи

Фактом є те, що теперішній уряд відтерміновує старт такої принципової новації. Чому?

“Справжня пенсійна реформа у будь-якій країні це серйозний виклик для будь-якого уряду, – зауважує експерт з питань пенсійної реформи Реанімаційного Пакету Реформ Галина Третьякова. – В Україні терміни її впровадження зриваються. У нас все ще немає єдиного погляду, єдиної позиції, якою мала би бути пенсійна реформа. Немає згоди політичних сил парламентської коаліції, профспілок, об’єднання роботодавців і фінансових установи, які мали би брати участь у другому етапі пенсійної реформи. Українці фактично не мають впливу на впровадження новацій у системі нарахувань і виплат пенсій. І практично нічого про це не знають.

Зрозуміло, що впровадження пенсійної реформи можна вважати справді “непопулярним кроком”, на який влада наважитися рано чи пізно буде змушена. Але зараз в Україні маємо “передвиборчий час”. Наступного року будуть вибори президента і парламенту. На серйозні (високоймовірно, що й болісні) зміни теперішня влада не йде, залишаючи нерозв’язаною одну з найбільших проблем сучасної України.

До певної міри теперішню владну команду зрозуміти можна: практично всі уряди в різних державах світу, які впроваджували пенсійні реформи, на наступних виборах позбувалися підтримки електорату. Історія знає лише один виняток: у Великобританії уряд “залізної леді” Маргарет Тетчер після застосування змін у пенсійній системі зберіг підтримку виборців. Усі інші уряди, які впроваджували пенсійні реформи, як правило, втрачали владу. Мабуть, теперішні наші урядовці також це знають…

Юридичний та економічний бік справи

“Окрім політично-передвиборчих аспектів, вагомими, звісно, є й економічні та правові аспекти. «Головною запорукою якісного функціонування системи другого рівня є наявність відповідальності держави перед власними громадянами за збереження їхніх коштів. Причому йдеться не про банальне “вкрадуть чи ні”, що всього-на-всього має бути предметом пильної уваги відповідних органів. Якщо система дійсно має бути запроваджена – держава має нівелювати всю надшироку палітру ризиків: макроекономічні, фінансові, організаційно-управлінські, кримінальні тощо”, – наголошує експерт Центру ім. Разумкова Ольга Пищуліна.

З її слів, Україна зовсім не готова до впровадження такої принципово нової новації, як накопичувальні фонди: “Чинне законодавство ніяк не регламентує функціонування другого рівня пенсійної реформи, оскільки багато моментів залишаються неврегульованими. Потрібен окремий чіткий закон, якого ще немає. І взагалі визначити плани уряду щодо системи другого рівня дуже складно”.

Зараз кожен українець, який працює, у межах чинного солідарного рівня пенсійної системи щомісяця мусить сплачувати 22% від своєї зарплати. Очевидно, коли буде запроваджено накопичувальний рівень, відрахування будуть ще більшими.

На скільки? Наразі невідомо, бо остаточного рішення уряд не пропонує. Однак є прогнози, що ці обов’язкові відрахування до накопичувального фонду можуть бути 2, 3 і навіть 7% від об’єму заробітної плати. Тоді громадянин України, що працює, буде щомісяця відраховувати із своєї платні навіть до 30% у рамках забезпечення своєї потенційної пенсії.

“Немає відповідей на найважливіші питання: кого має охопити реформа – лише найманих працівників чи також і працедавців? Хто має сплачувати внески до накопичувальних фондів: лише працівники чи також і їхні роботодавці? Скільки саме відраховувати щомісяця? Які генерації громадян України «потрапляють» у систему обов’язкового накопичення: 35+, молодші, чи всі ті, хто нині працює? Без розуміння цих аспектів про успішність і сприйняття суспільством пенсійної реформи не може бути й мови”, – наголошує експерт Реанімаційного Пакету Реформ Галина Третьякова.

Окрім того, українці за роки незалежності не раз ставали об’єктами наживи для різного штибу шахраїв. І тепер переконати наших людей добровільно віддавати свої гроші “комусь”, хто обіцяє ці кошти примножити, дуже непросто.

“Важливими ризиками в галузі пенсійного забезпечення є масова недовіра громадян до пенсійної системи та повна відсутність стимулів до сплати страхових внесків. Ці фактори тісно пов’язані один з одним. Вони здатні підірвати фінансову сталість пенсійної системи, навіть до втрати керованості зборів її доходів. Тобто може виникнути ситуація, коли зміна ставки страхових пенсійних внесків призводить не до зростання доходів пенсійної системи, а до їх зниження”, – передбачає експерт Центру ім. Разумкова Ольга Пищуліна.

…Чудес не буває, у пенсійній системі також. В об’єктивно економічно слабкій державі (принаймні порівняно з усією Європою) люди навряд чи можуть отримувати справді гідні виплати за віком. Пенсійна система будь-якої держави є похідною від потужності її економіки. З порожнього, як кажуть, не наллєш…

“Проблеми пенсійної системи є похідними від демографічної (а українці продовжують “старіти”, кількість літніх людей щороку зростає – Ред.) і макроекономічної ситуації в країні, отже, для отримання позитивного ефекту необхідні суттєві зміни, передусім в економічній політиці.

Отож, без серйозного економічного зростання (принаймні більшого, ніж теперішні 3%) про серйозні позитивні зміни в нарахуванні пенсій розраховувати, мабуть, не варто. Ба більше, деякі експерти упевнені, що запровадження другого рівня пенсійної реформи може навіть нашкодити економіці. Як причину називають те, що в країні немає розвиненого фондового ринку. Висока корупція і незахищеність інвестицій відлякують іноземних інвесторів. Та й влада розглядає фондовий ринок як інструмент обслуговування бізнес-схем і розподілу власності серед олігархату.

Реформа надскладна, але надпотрібна

Реформування пенсійної системи є надзвичайно складним завданням – як з технічного, так і політичного погляду. Адже немає жодної системи, яка задовольняла б всіх.

Проте пенсійна система Україна не може надалі існувати в тому вигляді, в якому вона існує зараз, як фіскально (йдеться насамперед про бюджет і величезний дефіцит Пенсійного фонду), так і соціально (вона не в стані забезпечити пристойні пенсії). І це теж факт.

До певної міри проблеми України схожі на ті, з якими зіткнулись інші країни. Це і старіння населення, і зменшення кількості населення.

1999 року сусідня Польща була в ще складнішій ситуації. Гіперінфляція (навіть до 685%), 13% працездатного населення були безробітні. Попри це, польський уряд наважився на найскладнішу соціальну реформу – пенсійну. Було розуміння – солідарна система вичерпала себе і зрештою призведе до кризи. Нині середня пенсія в Польщі становить 460 доларів. А в Україні, нагадаємо, 71 долар.

Вибір пенсійної системи залежить від демографічного стану країні, її економічного розвитку і розвитку її фондових ринків, поточного стану пенсійної системи, історичного розвитку і світогляду. Важливо, аби реформа переконливо відповіла на серйозні виклики і проблеми, із якими зіткнулася пенсійна система України. Отож, потрібна стратегія та бажання втілити цю стратегію у життя.

Головне фото – dniprograd.org